遺族年金とは?いつまで、いくらもらえる?種類と支給条件まとめ

遺族年金とは、国民年金または厚生年金に加入していた方(被保険者)が亡くなった場合、生計をその方の収入に頼っていた遺族に対して支給される年金です。

家族が亡くなってしまったとき、残された遺族が遺族年金を受け取れる場合があります。遺族年金には「遺族基礎年金」「遺族厚生年金」があり、さらに国民年金から独自に支給されるものとして「寡婦年金」「死亡一時金」があります。遺族年金の仕組みは複雑でわかりにくいものですから、不安な場合は弁護士などの専門家へ相談することをおすすめします。

目次[非表示]

遺族年金とは

遺族年金とは、家計を支えていた人が亡くなってしまったとき、遺された遺族がもらえる年金です。

遺族年金には種類があり、どの年金がいくらもらえるかは、

- 国民年金に加入していたか(自営業、学生、無職の人など)、厚生年金に加入していたか(会社員・公務員など)

- 国民年金・厚生年金の加入期間

- 子どもの有無(年齢)

- 婚姻関係の持続期間

など、さまざまな条件で異なります。

そのため遺族年金を

- 誰が

- いつから

- いつまで

- いくらもらえるか

を把握したくても、仕組みが複雑でなかなかわかりにくいのが実際のところです。

この記事では、家計を支えていた方が亡くなった家庭で受け取れる遺族年金について、わかりやすく解説します。

遺族が受け取れる年金の種類

遺族が受け取れる年金(一時金)は、大きく分けて次の4つです。

- 遺族基礎年金

- 寡婦年金

- 死亡一時金

- 遺族厚生年金

死亡一時金は一括で支給されるものですから年金ではありませんが、遺族年金と同じく、国の年金機構から支給されます。

| 亡くなった人の主な受給要件 | 対象となる遺族(優先順位) | |

|---|---|---|

| 遺族基礎年金(国民年金) | (次のいずれかを満たしていること)

|

死亡した人によって生計を維持されていた

|

| 死亡一時金 (国民年金) | (下記すべてを満たしていること)

|

死亡した人と生計を同じくしていた

|

| 寡婦年金 (国民年金) | (下記すべてを満たしていること)

|

下記の条件すべてを満たす、死亡した人の妻

|

| 遺族厚生年金 (厚生年金) | (次のいずれかを満たしていること)

|

死亡した人によって生計を維持されていた

|

遺族年金の長期要件と短期要件

遺族基礎年金と遺族厚生年金の要件には、短期要件と長期要件があり、両方を満たす場合は短期要件が優先されます。長期要件は「年金の受給資格期間が25年以上」で、その他の要件は短期要件です。

遺族厚生年金は、短期・長期どちらの要件に該当して受給するかによって、受給額の計算方法が違いますから注意しましょう。

年金の受給資格期間とは

受給資格期間とは、

- 国民年金保険料を納めた期間(免除期間も含む)

- 厚生年金保険や共済組合等の加入期間

- 合計対象期間(加入していなかった場合でも資格期間に含められる期間)

を、すべて含めた期間のことです。

老齢基礎年金・老齢厚生年金の受給資格期間は2017年に25年から10年に短縮されましたが、遺族年金の受給資格期間は25年のままとなっています。

短期要件は年金保険料を納める現役世代

短期要件を満たすのは主に被保険者である間に亡くなった方ですので、年金保険料を納めて公的年金制度を支えている現役世代の方が該当します。短期要件を満たす場合、受給資格期間は問われません。

長期要件は受給資格期間25年間を満たす上の世代

一方、長期要件は現役世代より上の世代が主に該当し、受給資格期間が25年間必要です。

こちらも読まれています年金の支給停止とは?遺族年金の確認も~死亡後の諸手続き 家族が亡くなった際、忘れずに手続きしておきたいのが年金です。年金受給中の方が亡くなった場合、停止の手続きをしないと後々問...この記事を読む

遺族基礎年金とは

遺族基礎年金は、国民年金に加入していた方が亡くなり、高校卒業の年までの子か一定の障害をもつ20歳未満の子がある場合に支給されることのあるものです。

自営業の方などが亡くなったとき、養育の必要のある子どもがいる場合に支給されると考えると、わかりやすいでしょう。

遺族基礎年金の受給要件

遺族年金の受給要件には、亡くなった方についての要件と、もらう側の要件がありますので、分けてみていきましょう。

亡くなった方の遺族基礎年金受給要件

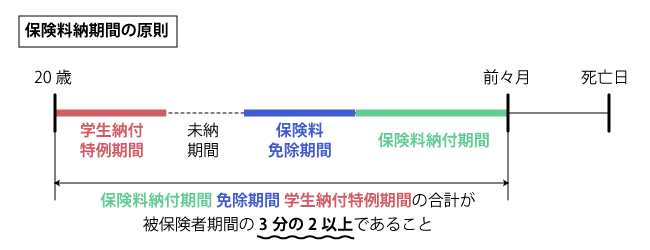

遺族年金の支給要件を満たすのは、国民年金の被保険者、または老齢基礎年金の受給資格期間が25年以上で、保険料の滞納期間が一定期間以下の方です。

国民年金の被保険者は、主に現役世代の自営業者や学生などです。

受給資格期間が25年以上の方には、国民年金を受給中の方と、まだ受給していない方がいらっしゃいますが、どちらの場合も受給資格期間が25年必要です。

遺族基礎年金の受給要件(亡くなった方についての要件)

- 国民年金加入していた方が死亡

- 老齢基礎年金の受給資格期間が25年以上ある方が死亡

上記のいずれかを満たしている必要があり、保険料納付期間が加入期間の2/3以上という条件があります。納付期間には、保険料免除期間も含められます。

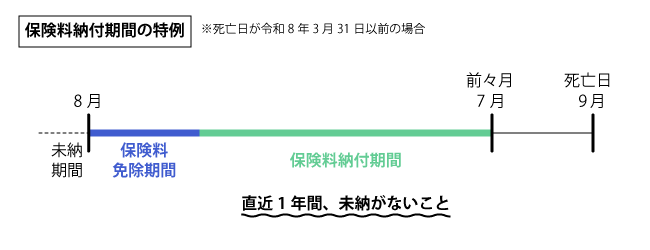

ただし2026年4月1日以前死亡の場合は特例として上記要件を満たさない場合でも、死亡日に65歳未満かつ死亡日の前日の属する月の前々月までの直近1年間に保険料の滞納期間がなければ受給できます。

遺族基礎年金を受け取れる方

遺族基礎年金を受け取れるのは、亡くなった方によって生計を維持されていた子のある配偶者または子です。

遺族基礎年金の対象者

- 亡くなった方によって生計を維持されていた子のある配偶者

- 亡くなった方に生計を維持されていた子

この場合に対象となる子とは、高校卒業の年(18歳となってから最初の3/31まで)までの子どもまたは、障害年金の障害等級1級・2級で20歳未満の子どもです。亡くなった方の死亡時に胎児だった子も産まれてから対象になります。

18歳以下の子(または20歳未満の障害のある子)のいない配偶者は、支給対象となりません。また、子が18歳未満であっても、既婚ならば対象外です。配偶者が再婚した場合も同様です。

生計を維持されていた遺族とは

遺族年金の受給には、「亡くなった方に生計を維持されていた」必要があります。ここでいう「生計を維持されていた」とは、死亡した当時、死亡した方と生計を同じくしていて、年収850万円未満の方をさします。5年以内に退職や廃業などで850万円未満になる方も含まれます。

遺族基礎年金で受け取れる金額

遺族基礎年金の額は、物価や賃金の変動などに応じて毎年変わります。

2021年4月分からは、次のように規定されています。

780,900円 + 子の加算(第1子・第2子 各224,700円 / 第3子以降 各74,900円)

配偶者がいる場合は配偶者が受給し、配偶者が死亡している場合には子が受給します。

子が受給する場合、子の加算は第2子からとなり、子1人当たりの年金額は総額を子の人数で割って求めます。

遺族基礎年金の支給期間

遺族基礎年金は、該当する子がいる期間内のみ支給されます。すべての子どもが成長したり、配偶者が再婚したりして対象外となった時には支給停止となります。

こちらも読まれています年金の支給停止とは?遺族年金の確認も~死亡後の諸手続き 家族が亡くなった際、忘れずに手続きしておきたいのが年金です。年金受給中の方が亡くなった場合、停止の手続きをしないと後々問...この記事を読む

死亡一時金とは

国民年金保険料を支払っていても、年金を受け取る前に死亡してしまい、子どもがいない場合は遺族基礎年金が支給されません。このような場合でも、納付した保険料が掛け捨てにならないように国民年金から独自に支給されるのが死亡一時金です。

死亡一時金は、第一号被保険者(自営業者など)としての保険料納付期間がある方が亡くなった時に支給対象となる一時金です。遺族基礎年金を受け取れない場合にのみ受給できます。

死亡一時金は一度しか支給されず、金額も多くはありませんが、「受け取る遺族が亡くなった方に生計を維持されていた必要がない」など、受給要件が厳しくないという特徴があります。

死亡一時金を受け取れる人

死亡一時金を受け取れるのは、亡くなった方と生計をともにしていた遺族です。もらえる遺族と、優先順位は次のとおりです。

- 配偶者

- 子

- 父母

- 孫

- 祖父母

- 兄弟姉妹

一緒に生活していれば、亡くなった方に生計を維持されていた必要はありませんから、孫や兄弟姉妹が受給する可能性もあります。

死亡一時金の受給要件

死亡一時金は、以下のすべての要件を満たしている場合に受給できます。

- 亡くなった人の国民年金納付期間が3年以上(免除期間含む)

- 亡くなった人が老齢基礎年金・障害基礎年金を受給していない

- 遺族が遺族基礎年金を受けられない

死亡一時金で受け取れる金額

死亡一時金の金額は、亡くなった方の保険料納付期間によって異なります。

| 保険料納付済期間および免除期間 | 死亡一時金の金額 |

|---|---|

| 3年以上 15年未満 | 12万円 |

| 15年以上 20年未満 | 14万5千円 |

| 20年以上 25年未満 | 17万円 |

| 25年以上 30年未満 | 22万円 |

| 30年以上 35年未満 | 27万円 |

| 35年以上 | 32万円 |

保険料納付期間には免除期間が含まれますが、算入される期間は以下のとおりです。

- 保険料の1/4免除を受けていた期間…その期間の月数の3/4

- 保険料の半額免除を受けていた期間…その期間の月数の1/2

- 保険料の3/4免除を受けていた期間…その期間の月数の1/4

付加保険料の納付済月数が36カ月以上ある場合は、一律8,500円加算されます。

死亡一時金の支給期間

死亡一時金は、一回だけ支給されます。順位が上の遺族が受給した場合は、他の遺族は受給できません。

また、死亡一時金は申請しないと受給できず、死亡日の翌日から2年たつと受け取る権利が時効によって消滅してしまいます。

こちらも読まれています死亡退職金は必ずもらえる?受け取る場合は相続税に注意 死亡退職金はみなし相続財産の1つで、非課税枠の「500万円×法定相続人の数」を超えた部分には相続税が課せられます。 な...この記事を読む

寡婦年金とは

寡婦年金も死亡一時金と同じく国民年金独自のもので、第一号被保険者としての保険料納付済期間のある方が亡くなった時に支給されます。

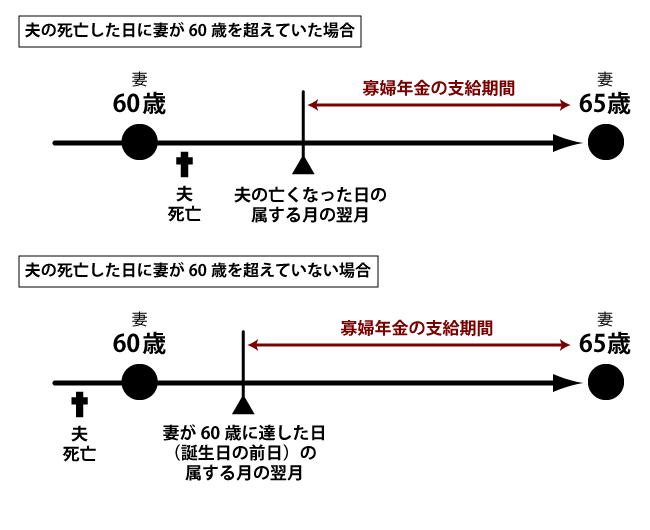

受給期間は60歳から65歳までの間です。残された妻が退職したあと、自身の年金を受給して家計を維持できるようになるまでのつなぎだと考えるとわかりやすいでしょう。

また、寡婦年金と死亡一時金は併給できませんので、両方の受給要件を満たす場合には、どちらか一方を選択します。

こちらも読まれています寡婦年金とは?受給条件と死亡一時金との違いと受け取りの判断基準 寡婦年金や死亡一時金は条件を満たさず遺族基礎年金をもらえない人がもらえる給付金です。寡婦年金と死亡一時金でもらえるのはど...この記事を読む

寡婦年金を受け取れる人

寡婦年金は妻のみが対象になり、夫などの遺族は対象になりません。

また、寡婦年金の受給には10年以上の婚姻期間が必要です。

寡婦年金の受給要件

寡婦年金は次のすべての要件を満たしている妻が受給できます。

- 亡くなった方の第1号被保険者として国民年金を納めた期間が10年以上(免除期間含む)

- 亡くなった方が老齢基礎年金・障害基礎年金を受給していない

- 亡くなった方と10年以上婚姻関係(事実婚含む)にあった

- 亡くなった方(夫)の死亡時、亡くなった方に生計を維持されていた

- 繰り上げ支給の老齢基礎年金を受給していない

寡婦年金で受け取れる金額

寡婦年金で受給する年金の額は、死亡した夫の老齢基礎年金額(第1号被保険者期間のみで計算)の3/4です。

寡婦年金の支給期間

寡婦年金の支給期間は妻の年齢が60歳から65歳までの間です。夫が死亡した時点で妻が60歳を超えていた場合は、亡くなった日の属する月の翌月から妻が65歳になるまでの間のみ、支給されます。

死亡一時金とは併給できませんし、遺族年金(遺族基礎年金・遺族厚生年金)と同時期に受け取ることはできません。妻が再婚すると支給が停止されます。

夫の死亡から5年以内に手続きをしないと原則受給できなくなりますので注意しましょう。

こちらも読まれています愛人や内縁の妻、その子どもは相続人になれる?非嫡出子への相続権は? 被相続人が亡くなると遺産相続が開始されます。しかし、その途端に愛人や隠し子がやって来て相続権を主張してきたらどうすればい...この記事を読む

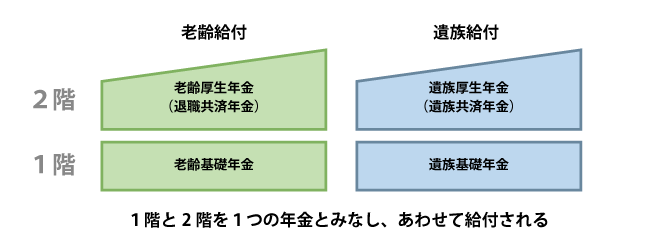

遺族厚生年金とは

遺族厚生年金は、亡くなった方が厚生年金保険に加入していた場合や、厚生年金の受給資格期間が25年以上の場合などに支給対象となるものです。

会社員や公務員の方が亡くなったときに支給されると考えるとわかりやすいでしょう。

遺族年金は老齢年金と同じく2階建ての仕組みになっていますから、厚生年金保険加入者が死亡した場合に受給要件を満たしていれば、遺族厚生年金と遺族基礎年金を併せて受け取れます。

*1つの年金とみなして、併せて受け取れる

子の有無に関わらず、亡くなった方に生計を維持されていた遺族が受け取れます。受給要件を満たしている限り一生涯受け取れる上に、300月保証される(短期要件に該当する場合)という特徴があります。

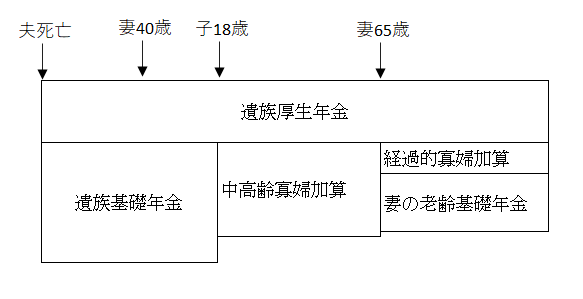

さらに、子のない妻には年齢により寡婦加算があります。

例えば厚生年金保険に加入していた会社員の夫が亡くなった場合、18歳未満の子がいる配偶者は、「遺族基礎年金」「遺族厚生年金」を受け取ることができ、子どもが成長し妻自身の年齢が45歳以上になると「寡婦加算」を受け取れるという手厚い生活保障になっています。

遺族厚生年金の受給要件

遺族厚生年金も遺族基礎年金と同じく、亡くなられた方についての受給要件と、もらう側の要件があります。

亡くなった方の遺族厚生年金受給要件

遺族厚生年金の支給要件を満たすのは、厚生年金保険の被保険者、厚生年金の受給資格期間が25年以上ある方などです。

遺族厚生年金の受給要件

- 厚生年金保険に加入していた方が死亡

- 厚生年金保険加入中の傷病がもとで初診から5年以内に死亡

- 障害厚生(共済)年金(1・2級)を受けられる方が死亡

- 老齢厚生年金の受給資格期間が25年以上ある方が死亡

上記のいずれかの要件を満たしている必要があり、遺族基礎年金と同様に保険料納付期間が加入期間の2/3以上という条件があります。(上記1,2の場合)

また、遺族基礎年金と同じく、受給資格期間の要件が10年に短縮されていないことに注意しましょう。亡くなった方が厚生年金の受給要件(受給資格期間10年)を満たしていても、遺族厚生年金を支給されないケースがあるということです。

遺族厚生年金を受け取れる方

遺族厚生年金を受け取れるのは、亡くなられた方によって生計を維持されていた遺族です。遺族厚生年金をもらえる遺族と、優先順位は次のとおりです。

- 配偶者(夫は55歳以上)

- 子(18歳となった以後の年度の末日まで)

- 父母(55歳以上)

- 孫(18歳となった以後の年度の末日まで)

- 祖父母(55歳以上)

子どものいない30歳未満の若い妻は、将来的に自身で生活を維持できる可能性が高いため5年間の有期給付となっています。

妻が生計を維持していた場合は妻の死亡時に55歳以上の夫も遺族厚生年金の支給対象です。

夫・父母・祖父母は生計維持者の死亡時に55歳以上という条件がありますが、受給できるのは60歳からです。ただし夫は遺族基礎年金を受給中の場合に限り、60歳より前でも遺族基礎年金と併せて遺族厚生年金を受け取れます。

遺族厚生年金で受け取れる金額

遺族厚生年金で受け取れる金額は、遺族基礎年金のように一律に規定されておらず、亡くなった方の厚生年金保険加入期間中の報酬(給与・賞与)や加入期間によって計算されます。

1.報酬比例部分の年金額(本来水準)

{ [平均標準報酬月額×7.125/1000×平成15年3月までの加入月数]+[平均標準報酬額×5.481/1000×平成15年4月以降の加入月数] }×3/4

2.報酬比例部分の年金額(従前額保障)

{ [平均標準報酬月額×7.5/1000×平成15年3月までの加入月数]+[平均標準報酬額×5.769/1000×平成15年4月以降の加入月数] }×1.001※ ×3/4

※昭和13年4月2日以降に生まれた方は0.999で計算

*原則は1の式。1の式よりも2の式の結果が多ければ、2を採用

*短期要件により受給する場合は、加入期間が25年(300月)に満たない場合、300月として計算(300月保証)

*300月保証のない長期要件による受給では、死亡した方の生年月日に応じて経過措置あり

遺族厚生年金の支給期間

遺族厚生年金は受給の要件を満たす限り、死ぬまでもらえます。ただし、30歳未満の子のない妻は5年間のみの給付です。

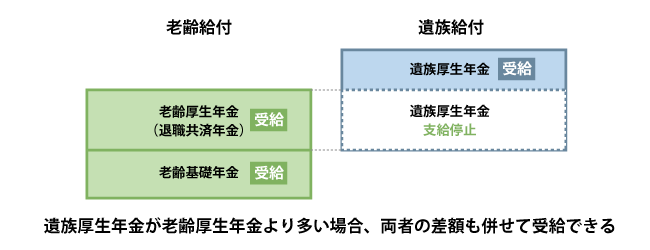

また、遺族が65歳以上で遺族自身の老齢厚生年金を受給できて、遺族厚生年金の方が多い場合はその差額を、自身の老齢厚生年金と併せて受給できます。

寡婦加算(18歳未満の子どもがいない場合)

遺族厚生年金に加算される制度として、寡婦加算があります。寡婦加算は夫が死亡した妻が受給できるもので、妻を亡くした夫は対象となりません。

また、寡婦年金は遺族厚生年金に加算して受給するものですので、遺族厚生年金の受給要件を満たさない場合は受給できません。

中高齢寡婦加算

中高齢寡婦加算は、子のいない、または子が18歳以上になった中高齢の妻が対象となります。下記のいずれかに該当する場合、遺族厚生年金に年額585,700円が加算されます。

- 夫死亡時に40歳以上65歳未満の妻で、生計を同じくする子がいない

- 遺族厚生年金と遺族基礎年金を受給していた妻が、子が18歳(障害のある場合は20歳)になったことで遺族基礎年金を受給できなくなった

中高齢寡婦加算は、65歳で支給停止になります。妻自身の老齢基礎年金を受給できるようになるためです。

経過的寡婦加算

中高齢寡婦加算を受けていた方が65歳になると、経過的寡婦加算の対象となります。

これは妻自身の老齢基礎年金額が中高齢寡婦加算額よりも少ない場合に、年金額が急激に減ることを避けるための措置です。

対象は昭和31年4日1日以前生まれの方に限定されています。

経過的寡婦加算は一定額ではなく、生年月日に応じて変化します。

こちらも読まれています子どもがいない夫婦の夫が亡くなると、相続財産はすべて妻のものになる? 子どもがいない夫婦の夫が亡くなると、相続財産は自動的にすべて妻のものになるのでしょうか?答えはノーです。このように勘違い...この記事を読む

労災によって死亡した場合の遺族年金

遺族年金は年金保険の他に労災保険によって支給される年金があります。労災が認められた場合には遺族補償年金を受け取ることができます。

さらに、遺族特別支給金、遺族特別年金を受け取ることができます。

労災による遺族年金は配偶者に限定されず、死亡一時金と同じように生計を同じくしていた配偶者、子、父母、孫、祖父母、および兄弟姉妹が受給資格者となります。ただし、妻以外は優先順位や条件が細かく定められています。(同じ順位にあるものが複数いる場合は平等に分けます)

夫も、55歳以上という年齢制限があります。

遺族補償年金

労災で死亡した人の遺族が受け取れる基本となるお金が遺族補償年金です。こちらは基本給の額を遺族の数に応じた給付基礎日数で調整したものです。

前払いで受け取ることも可能

遺族補償年金は希望に応じて前払いで受け取ることができます。これを遺族補償年金前払一時金といいます。1000日、800日、600日、400日、200日分のいずれかを選択でき、前払いされた後はその分が本来支払われるはずだった期間まで支給停止されます。

遺族厚生年金との二重給付となる場合

遺族厚生年金との二重給付となる場合は遺族補償年金が8割になります。これは遺族補償年金と遺族厚生年金の二重給付によって本来の賃金を超えてしまうことを防ぐためです。

遺族特別支給金

遺族特別支給金は遺族の社会復帰を促進するために支払われる一時金で、一律に300万円受け取ることができます。受給権者が複数いる場合は平等に分けます。

遺族特別年金

さらに、遺族特別年金として特別給付分の年金が支払われます。平たく言えばボーナスの補填です。

遺族特別年金は遺族補償年金と同額もらえます。遺族補償年金の前払いをしてもこちらは支給停止になりません。

遺族補償一時金

遺族補償一時金は遺族補償年金を受け取る資格を持つ人がいない場合に受け取ることのできるお金です。遺族補償年金がもらえない以上、遺族特別年金がもらえませんが遺族特別支給金はもらえます。

遺族補償一時金は給付基礎額の1000日分、さらに算定基礎日額の1000日分で計算した遺族特別一時金がもらえます。

「遺族補償年金を受け取る資格を持つ人がいない」とは、亡くなった人とだれも生計を同じくしていなかったということです。

遺族年金・死亡一時金の請求に必要なもの

遺族が年金や死亡一時金を受け取るときにはこのようなものが必要となります。

- 年金手帳

- 戸籍謄本

- 世帯全員の住民票の写し(住民票コードの記載があるものが望ましい)

- 死亡者の住民票の除票(世帯全員の住民票の写しに記載があればそれでも可能)

- 請求者の収入が確認できるもの(所得証明書、課税(非課税)証明書、源泉徴収票など)

- 子どもの収入が確認できるもの(義務教育終了前は不要、高校生は在学証明書または学生証)

- 死亡診断書のコピー、請求者の金融機関の通帳(口座番号がわかるもの)

- 印鑑

手続きは住所地である地方自治体にて行います。

こちらも読まれています戸籍謄本の取り寄せ方法・費用・必要書類・有効期限を解説 戸籍謄本は、相続・婚姻・年金手続きなど家族に関わる公的手続きやパスポートの発行申請などの際に必要となります。本籍地の窓口...この記事を読む

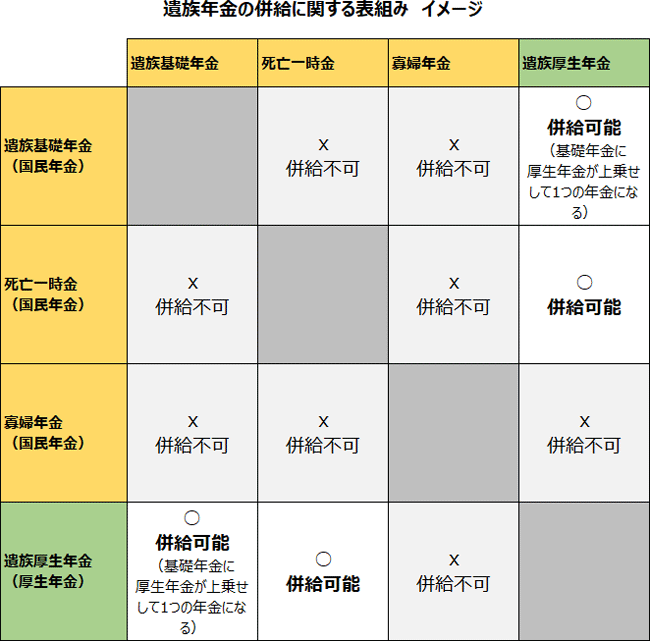

遺族年金は複数受け取れる?~遺族基礎年金・遺族厚生年金と死亡一時金、寡婦年金の併給について

遺された遺族の生活を支える遺族年金ですが、複数の年金を受給できるのでしょうか?ここでは遺族基礎年金・遺族厚生年金・死亡一時金・寡婦年金の併給についてみていきます。

遺族年金の受取は1人1年金が原則

遺族年金は遺族の生活保障を目的としていますので、受けられるのは1人1年金が原則です。

寡婦年金と遺族基礎年金(または遺族厚生年金)は同時受給できませんが、支給時期が異なればどちらも受給できます。

例えば、遺族基礎年金を受けていた妻が子の成長などにより遺族基礎年金の受給要件を満たさなくなり、60歳になった際に寡婦年金を受けることは可能です。

死亡一時金と寡婦年金は併給できませんので、どちらか一方を選択します。

支給元の年金が異なれば併給可能

ただし、年金の支給元が異なる場合は併給できます。たとえば、遺族基礎年金と遺族厚生年金は併せて受給できます。

死亡一時金と遺族厚生年金も、それぞれの要件を満たしていれば両方受け取れます。

まとめ

遺族年金には種類があり、どの年金をいくらもらえるかは、亡くなった人が加入していた年金の種類や加入期間などによって異なります。

また、子どもがいるか否か、遺族の年齢などの条件によっても、もらえる年金の種類や金額が変化します。請求期限のある年金もありますから、もらい損ねてしまわないよう、よく確認する必要があります。

このように遺族年金の仕組みは非常に複雑ですから、不安な方は弁護士などの専門家に相談することをおすすめします。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?