死亡退職金は必ずもらえる?受け取る場合は相続税に注意

死亡退職金とは

死亡退職金は在職中に亡くなられた方(被相続人)が、本来退職時に受け取るはずであった退職金を遺族に支給します。

あくまで「退職時に受け取るはずだったお金」となりますので、勤務先の企業に退職金制度が存在しない場合には企業側は死亡退職金を支給する義務はありません。なお厚生労働省の調査では、退職金制度がある企業は2018年時点で全体の80.5%となっています。

退職金制度が無い企業でも、勤続年数や企業への功労度によっては「死亡弔慰金」「功労金」という名目で支給されるケースもあります。

他に「退職手当金」などの呼び方もありますが、実質的に死亡退職金として支給された金品は、不動産などの現物も含め相続財産とみなされ相続税の課税対象(税金の対象となる金額)となります。

自身にもしものことがあった時、死亡退職金が支給されるか気になる方は企業の就業規則を確認するか、人事や総務に尋ねてみる事をおすすめします。

死亡退職金はなぜ相続税がかかる?

死亡退職金は「みなし相続財産」として扱われ、一定額を超えた場合に相続税がかかります。

退職金は「退職所得」として一定額を超える場合に所得税を支払いますが、長年にわたる勤労への報酬であることから税金の負担が軽減される仕組みになっています。

「退職金は退職所得なのに、なぜ死亡退職金は相続税なの?」と疑問を抱く方もいらっしゃることでしょう。

退職金は本来雇用主である企業から退職者に勤続年数や企業への貢献度などによって支払われるお金ですが、死亡退職金の場合は「既に死亡した退職者に退職金が支払われている」とみなされます。

よって死亡退職金は相続財産となり、生命保険金と同様に「被相続人が亡くなったことにより受け取る財産」ですので「みなし相続財産」として取り扱われるのです。

みなし相続財産は「500万円×法定相続人の数」が非課税となり、生命保険金も同様の金額が税金から控除されます。

ただし死亡退職金が「みなし相続財産」として取り扱われるためには、以下の要件を満たすことが必須となります。

死亡退職金となる要件

死亡退職金が「みなし相続財産」として扱われる際には、以下の3つの条件を満たす必要があります。

- 被相続人の死亡によって相続人やその他の人に支払われた退職金

- 本来であれば被相続人に支払われる予定であったが、被相続人が死亡したため相続人に支給された

- 死亡後3年以内に支給が確定した事として以下の2つのうちいずれかを満たすもの

・死亡退職金として被相続人の死亡後3年以内に支給金額が確定した

・生前に退職し、支給金額が被相続人の死亡後3年以内に確定した

なお生前に退職者本人が受け取ったものは「退職所得」、死亡後3年超に支給金額が確定した場合は「一時所得」となります。

一時金だけではなく、現物による給付や年金も該当します。限度額は企業の退職給与規定又は類似案件での支給額が目安となるケースが多いです。

年金など分割して支払われるものは「雑所得」となります。

所得税の計算に用いられる「所得」は10種類に分かれており、それぞれ控除額や税率が異なります。加えて相続税とは別の計算方法となります。

死亡退職金を受け取る際には「何に分類されるか」をおさえておきましょう。

こちらも読まれていますみなし相続財産とは?生命保険金や退職金は相続税の課税対象になる? 相続財産のうち、相続税の課税対象となる財産と、ならない財産があることを知っていますか?また、生命保険金や死亡退職金など被...この記事を読む

死亡退職金に該当しないもの

被相続人の勤務先の企業からの弔慰金や花輪代、葬儀料などは基本的に非課税となります。

ただし、「弔慰金」という名目で実質死亡退職金として受け取った場合には相続税の課税対象となります。

国税庁では下記の金額を超える部分については相続税の課税対象と定めています。

- 被相続人の死亡が業務上の死亡であり、死亡当時の普通給与の3年分に相当する額

- 被相続人の死亡が業務上の死亡ではなく、 死亡当時の普通給与の半年分に相当する額

※普通給与とは、俸給、給料、賃金、扶養手当、勤務地手当、特殊勤務地手当などの合計額を指します。

弔慰金・葬儀料などは被相続人の職業や社会的地位によって異なる可能性があるため、上記のように給与に応じた計算方法となっています。

死亡退職金はいくら貰える?平均退職金給付額から見る相場

死亡退職金は、基本的に企業の就業規則に定められた支給額で支払われます。

企業によって規定は異なり、慰労金も含めて支払われる事例もありますのでケースバイケースと言えるでしょう。「いくら貰えるか」の判断が難しいため、目安として厚生労働省が公表している一般的な退職金の額を紹介していきます。

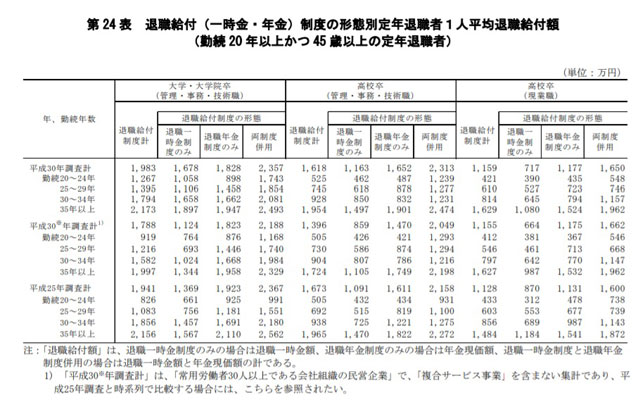

厚生労働省が2018年に行った「就労条件総合調査」では、定年退職者の1人あたり平均退職給付額は「大学・大学院卒」で平均1983万円、「高校卒」の管理・事務・技術職で1618万円、現業職で1159万円となっています。

退職給付額は勤続20年以上で45才以上の定年退職者を対象としていますので、勤続年数が20年以下である場合は上記の金額を下回る事が予測されます。

被相続人が勤続20年以上で45才以上の時点で亡くなった場合は、高卒で約1100~1600万円、大卒で約2000万円程度の死亡退職金が支給される確率が高いという結果となりました。

ただし企業の規模や被相続人の立場などによって、金額が異なる可能性があります。

死亡退職金を受け取った場合の相続税の計算

実際に死亡退職金を受け取った場合、相続税の課税対象はどのように計算するのでしょうか?

以下の事例で計算してみましょう。

- 被相続人Aさんの死亡退職金:3000万円

- 家族構成:Aさん、妻、長男、長女

- 非課税枠:法定相続人の数×500万円

上記の場合、法定相続人は妻、長男、長女となり法定相続分は妻が1/2、長男は1/4、長女は1/4(子供は合わせて1/2)であり、非課税枠は3人×500万円で1500万円です。

各相続人の受け取り額は以下の通りになります。

| 妻 | 1500万円 |

|---|---|

| 長男 | 750万円 |

| 長女 | 750万円 |

非課税枠をそれぞれの相続人の法定相続分に按分し、割合として算定します。

1500万円(非課税枠)÷(1500万円+750万円+750万円:相続の合計)=0.5

- 配偶者の非課税枠:0.5×1500万円=750万円

- 長男の非課税枠:0.5×750万円=375万円

- 長女の非課税枠:0.5×750万円=375万円

750万円+375万円+375万円=非課税限度枠1500万円

妻は750万円、長男と長女はそれぞれ375万円ずつ相続税の課税対象額として加算されます。生命保険金の計算方法も同様となり、非課税枠は死亡退職金の非課税分とは別に「500万円×法定相続人の数」となります。

上記では死亡退職金に対する相続税の課税対象額をシミュレーションしましたが、実際の相続税計算の流れは相続財産全体で計算していきます。

死亡退職金と、その非課税枠を織り込んだ場合の、相続税計算の流れを見ていきましょう。

こちらも読まれています相続税の算定方法~相続財産の評価から控除まで3つのステップで解説 相続税の算定方法はちょっと回りくどく複雑な仕組みになっていますが、その難しい仕組みを3つの段階に分けて解説します。ひとつ...この記事を読む

死亡退職金を受け取る場合の相続税計算の流れ

相続税計算の流れは以下の通りになります。

- 遺産の評価額を計算する

- プラスの遺産から債務などを差し引く

- 基礎控除額を引く

- 法定相続分で分割、相続税の総額を算出

- 各相続人の分配する割合で按分する

- 各相続人に適用される控除額を差し引く

順番に見ていきましょう。

1.遺産の評価額を計算する

不動産や預貯金、死亡退職金や株式などをそれぞれの方法で評価額を算定します。

例えば不動産は建物が固定資産税評価額(時価の約7割)、土地は主に路線価方式(時価の約8割)で評価されます。

死亡退職金は受け取った価額で評価します。

被相続人のローン(債務)や借金などマイナスの遺産は債務控除の対象となり、非課税の財産となります。他に非課税となる遺産としては被相続人の葬儀費用やお墓、仏壇、国に寄付した財産などが挙げられます。

2.プラスの遺産から債務などを差し引く

預貯金などプラスの遺産から債務や借金などマイナス分を差し引きます。

さらに葬儀費用やお墓などの非課税分を差し引き、生命保険金や死亡退職金といったみなし相続財産を加算します。

3.基礎控除額を引く

プラスの遺産の総額から債務控除や非課税となる遺産を差し引いた額から、さらに基礎控除額「3000万円+(600万円×法定相続人の数)」を差し引きます。

差し引いた後の価額は「課税遺産総額」となります。

4.法定相続分で分割、相続税の総額を算出

課税遺産総額を法定相続分で分割し、各相続人の相続税を算出します。

ここでは「法定相続分で相続した」と仮定して仮相続税額の計算を行いますので、実際の分配割合と異なっていても大丈夫です。

最後に各々の仮相続税を合計して仮相続税の総額を算出します。

5.各相続人の実際に分配する割合で按分する

仮相続税の総額を相続人がそれぞれ実際に分割される分配割合で按分します。

6.各相続人に適用される控除額を差し引く

相続税の控除には配偶者控除や未成年者控除などがありますので、各相続人で課税される価額が異なります。控除を差し引いた後の合計が仮相続税の総額となります。

上のAさんのケースでは、この段階で死亡退職金の非課税枠(妻:750万円、長男:375万円、長女:375万円)が控除されることになります。

相続税は遺産全体が相続税の課税対象となり、多く遺産を相続すればするほど相応の相続税を支払う累進課税となっています。

そのため上記のように一度合計した後に各相続人に分配し、控除額を差し引くというステップを踏み計算します。

相続税の計算方法は複雑で、税理士などの専門家に依頼した方が相続人の負担が少なくなり正確な納税額が分かります。

ただし大まかな流れを把握しておくことで、相続の全体像が見え死亡退職金や生命保険金といったみなし相続財産の位置づけが分かります。

こちらも読まれています相続開始日とは被相続人が亡くなった日|各手続きの期限について解説 家族が亡くなると、悲しみに暮れている暇もなく葬儀や法要が続きます。さらに、身内を亡くすと避けて通れないのが遺産相続です。...この記事を読む

まとめ

死亡退職金の概要や相続税がかかる理由、非課税枠や計算方法などを解説してきました。

「死亡退職金」や「みなし相続財産」という単語は馴染みが薄い方も多いかもしれませんが、この記事を参考に理解を深め、いざという時に備えていきましょう。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?